Edelmetalle für den langfristigen Vermögensaufbau

Die herrschende Lehre vertritt eine nüchterne, datenbasierte Sicht auf Edelmetalle. In der Asset Allokation werden sie als unproduktive Vermögenswerte betrachtet, die sich bestenfalls zur Risikodiversifikation eignen. Die Erkenntnisse der aktuellen Studie «Edelmetalle für den langfristigen Vermögensaufbau» zeigen jedoch, dass diese Lehre überdacht werden muss, da Edelmetalle im Zusammenspiel mit Aktien eine essentielle Rolle im langfristigen Vermögensaufbau spielen.

Eine finanzwissenschaftliche Analyse von Prof. Dr. Thorsten Hens und MA Alvin Amstein

Department of Finance, Universität Zürich im Auftrag der Bank von Roll

Ausgangslage

Edelmetalle werden heute sowohl als Rohstoffe für die Industrie, Hochtechnologie als auch als Wertanlagen genutzt. Während Gold vor allem als Wertaufbewahrungsmittel gilt, finden Silber und die Metalle der Platingruppe breite Anwendung in Elektronik, Medizin, Katalyse und Energietechnologien. Insbesondere Silber dürfte dabei von der Energiewende profitieren. Gemeinsam erzählen diese Edelmetalle die Geschichte des Übergangs von sakralen Wertvorstellungen über geldbasierte Wirtschaftssysteme hin zu einer technologiegetriebenen Weltökonomie.

Wichtigste Erkenntnisse der Studie

Das Department of Finance der Universität Zürich hat im Auftrag der Bank von Roll eine finanzwissenschaftliche Analyse zur Rolle von Edelmetallen beim Vermögensaufbau erstellt. Die wichtigsten Erkenntnisse dieser zweiten Studie – die erste Studie wurde im Februar 2025 vorgestellt – lassen sich wie folgt zusammenfassen:

- Edelmetalle, vor allem Gold, spielen eine wichtige Rolle im langfristigen Vermögensaufbau und -erhalt; im Gegensatz zur herrschenden Lehre.

- Silber unterstützt Gold in einem Portfolio, welches monatlich neu gewichtet (rebalanciert) wird.

- Platin spielt keine wesentliche Rolle.

- Edelmetalle dienen nicht nur zur Stabilisierung der Renditen, sondern dem Erhalt der Handlungsfähigkeit in volatilen Marktphasen.

- Ein Schweizer Anleger sollte 20 bis 30 % Edelmetalle in seinem Portfolio halten.

- Ein Portfolio mit einer Gewichtung von 85 % Aktien und 15 % Edelmetallen erzielt langfristig eine höhere Rendite als ein reines Aktienportfolio.

- Im Durchschnitt sollte ein Edelmetallportfolio aus 2/3 Gold und 1/3 Silber bestehen.

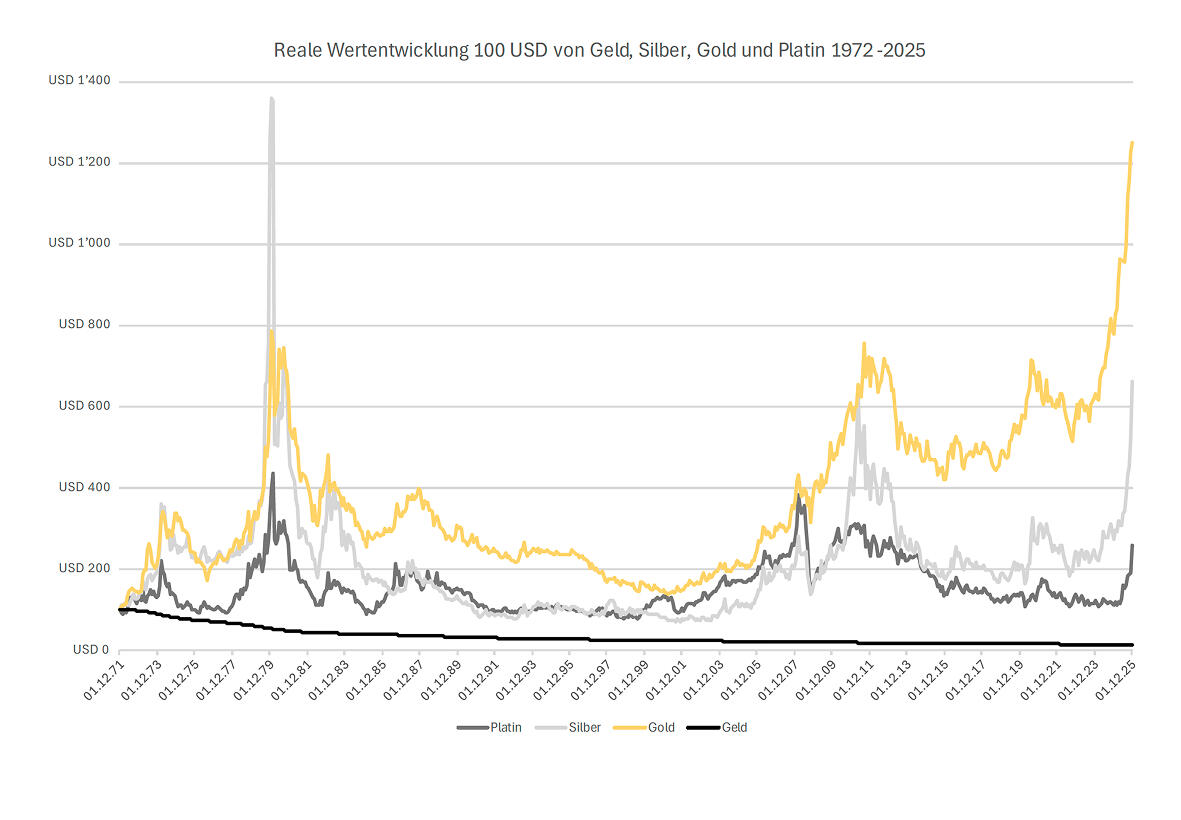

Abbildung 1: Sie zeigt, wie viel Kaufkraft von anfänglich 100 USD, die 1972 in Geld, Gold, Silber oder Platin angelegt wurden, heute noch vorhanden wäre.

Edelmetalle in der Asset Allokation

Je nach Modell, Strategie und Währung variiert der Anteil an Gold und Silber, den ein Anleger in seiner Asset Allokation halten sollte, zwischen 1 bis 30 %. Werden alle Szenarien seit 1972 berücksichtigt, sollte ein CHF-Anleger, der monatlich neu rebalanciert, im Durchschnitt über alle drei Allokationsmodelle (GOP – Growth Optimal Portfolio, MVA – Minimum Variance Portfolio, PT – Prospect Theory) jeweils 10 % Gold und 10 % Silber halten.

Investiert er nur in Schweizer Aktien, verändert sich der Anteil auf 9 % Silber und 11 % Gold. Unter der Berücksichtigung von Einkommenssteuern auf die Zinsen von Obligationen und Dividenden von Aktien, verändert sich die Quote auf 25 % Edelmetalle, bei einem international diversifizierten Anleger sogar auf 30 %.

Abbildung 2: Der Vorteil, den Aktien gegenüber Gold haben, reduziert sich, wenn man berücksichtigt, dass die Dividenden auf Aktien versteuert werden müssen.

Renditenvergleiche Edelmetalle und Aktien

Ein Vergleich zwischen Gold und einer Anlage in den Weltaktienindex (MSCI-World) im Zeitraum von 1972 bis heute (ohne Berücksichtigung der Inflation) zeigt, dass eine Investition von 100 USD in Gold heute rund 6'000 USD wert wäre, während dieselbe Investition in den MSCI-World lediglich etwa 3'400 USD erreicht hätte.

Bei einer Reinvestition der Dividenden hätte eine Investition in den MSCI-World hingegen einen Wert von rund 14'800 US-Dollar erzielt. Dieser Vorsprung reduziert sich jedoch deutlich, wenn die Besteuerung der Dividenden berücksichtigt wird. Zudem bietet Gold als Wertanlage einen Inflationsschutz, da der Goldpreis in Phasen steigender Inflation tendenziell steigt.

Bei der inflationsbereinigten Wertentwicklung einer Investition von 100 USD zeigt sich zudem, dass das Halten von Bargeld über diesen Zeitraum mit einer erheblichen Wertvernichtung verbunden war (siehe Abbildung 2).

Edelmetalle in herausfordernden Marktphasen

Die Studie kommt zum Schluss, dass Edelmetalle eine zentrale Rolle im langfristigen Vermögensaufbau und -erhalt spielen. Sie sind im Vergleich zu Aktien nicht primär ein Renditetreiber des Portfolios, sondern dienen als Versicherung dafür, dass der Anleger auch in Phasen stark volatiler Aktienkurse handlungsfähig bleibt und gestärkt aus solchen Perioden hervorgeht.

Über die Studie

Edelmetalle in herausfordernden Marktphasen

Ziel dieser finanzwissenschaftlichen Analyse ist es zu untersuchen, inwieweit Edelmetalle für den langfristigen Vermögensaufbau geeignet sind. Die Studie basiert auf Daten seit 1972. In den Berechnungen werden sowohl die Perspektive eines Anlegers mit Referenzwährung CHF als auch jene eines Anlegers mit Referenzwährung USD berücksichtigt. Zudem wird die optimale Vermögensallokation mit und ohne Steuern berechnet, also für private und institutionelle Anleger.

Da in der Schweiz Kursgewinne steuerfrei sind, jedoch Dividenden und Zinsen der Einkommenssteuer unterliegen, kann Gold einen strukturellen Vorteil aufweisen. Die

Inflationsraten für die Schweiz stammen von der Webseite des Bundesamts für Statistik, für die USA von den Online-Daten von Robert Shiller, die Aktiendaten von Bloomberg.

Die vollständige Studie ist erhältlich unter: